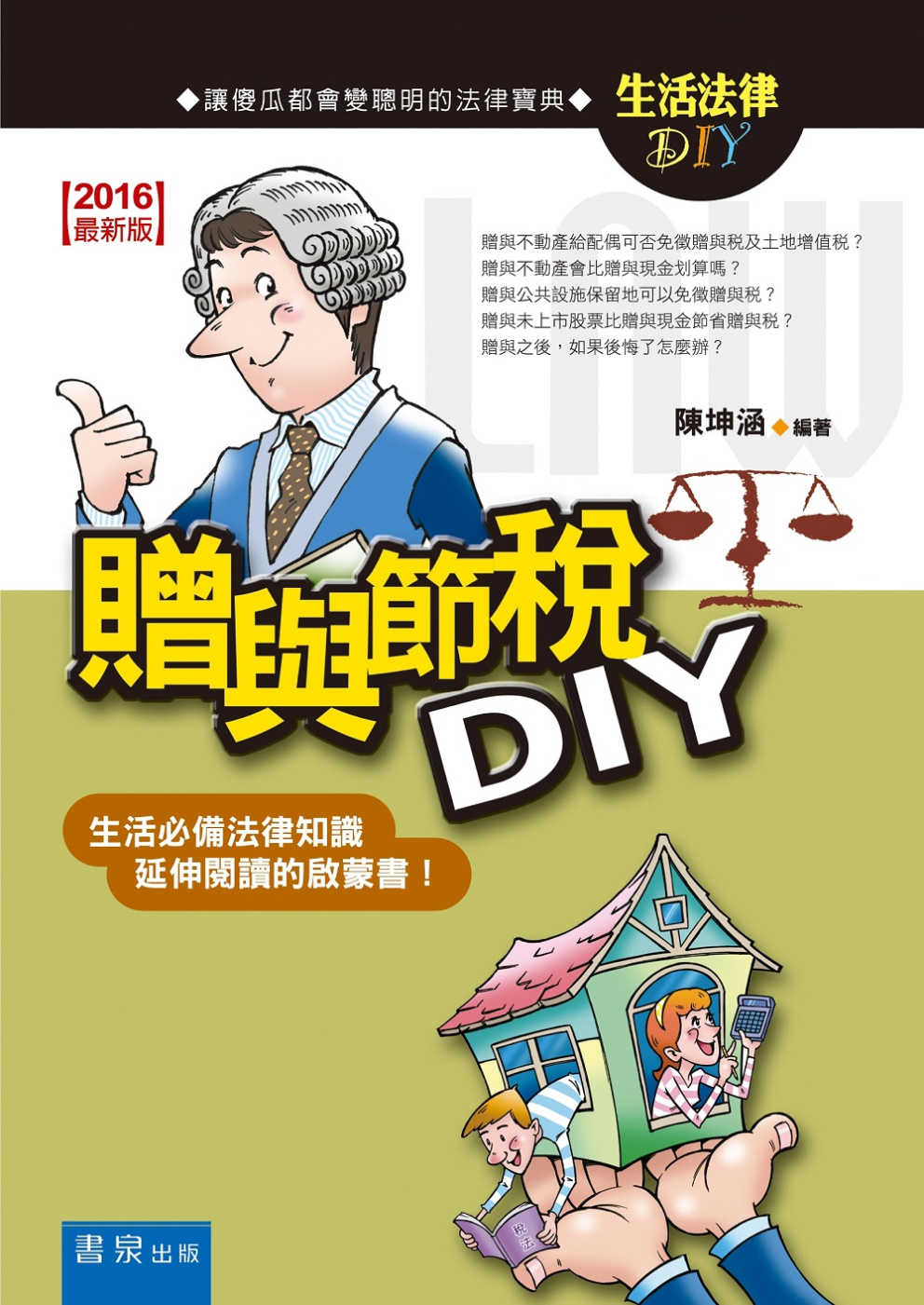

贈與節稅DIY(4版)[Zeng Yu Jie Shui Diy(4 Ban )]*社會科學類*暢銷書榜~推薦!

|

作者:陳坤涵 ISBN:9789864510429

|

|

【Preview】內容預覽/連載/試閱PDF下載 |

一、 配偶相互贈與土地不課徵贈與稅與土地增值稅

土地所有權人出售土地時,依法必須課徵土地增值稅,而土地增值稅的稅率目前最低為20%,最高可達40%1。張三想要出售購買20多年的不動產,想必土地增值稅是適用40%的稅率,金額一定是相當可觀。好在民國84年遺產及贈與稅法修法,規定配偶相互贈與財產可不計入贈與總額2,享受免徵贈與稅的優惠。在民國86年土地稅法又修正條文,規定配偶相互贈與土地,也可申請不課徵土地增值稅3。所以,張三可利用此項優惠規定,先將不動產贈與給配偶陳芳芳,再利用配偶名義出售,享受配偶一生一次的自用住宅用地土地增值稅,將原應繳納40%稅率的土地增值稅,一下子降為課徵10%的土地增值稅率,可以省下不少的土地增值稅額。

二、配偶相互贈與財產節稅運用

除了案例所示,土地所有權人(張三)已用過自用住宅用地土地增值稅,將其所有的土地贈與配偶節土地增值稅外,配偶相互贈與財產在節稅運用上還有下列二種情形:

(一)不動產先送配偶一半持分再轉贈子女可以省稅依目前稅法規定,父母以不動產贈與給子女比將現金贈與給子女要省贈與稅,如果父母能再利用配偶相互贈與財產免稅的相關規定,把名下的不動產先移轉一半或部分持分給另一半,再分別轉贈給子女,不僅可以多一個免稅額度,而且更可以加速移轉財產給下一代。此外,透過分年分次贈與方式移轉財產,父母就可將不動產分階段移轉給子女,免掉贈與稅的負擔。

(二) 配偶相互贈與土地建議申請「課徵土地增值稅」,以免日後適用較高稅率由於土地增值稅稅率是採累進稅率課稅,土地持有愈久,土地增值稅也就愈高。如果夫妻雙方均已用過自用住宅用地土地增值稅優惠稅率,亦可利用配偶間贈與土地,申請課徵土地增值稅的方式,先繳納持有期間的土地增值稅,以免日後要出售土地時適用較高之土地增值稅稅率。

ISBN:9789864510429

叢書系列:生活法律DIY

規格:平裝/488頁/25k正/14.8x21cm/普通級/單色印刷/4版

出版地:台灣

本書分類:社會科學>法律>法律實例/應用

本書分類:專業/教科書/政府出版品>法政類>法律>總論

【Customers Who Bought This Item Also Bought】相關書籍,推薦書單... |

贈與節稅DIY(4版)[Zeng Yu Jie Shui Diy(4 Ban )]*社會科學類*

資料來源:[博客來BOOKS網路書店] http://www.books.com.tw/exep/assp.php/ap/products/0010704274?utm_source=ap&utm_medium=ap-books&utm_content=recommend

圖文屬原創所有。相關資訊僅供參考,歡迎前往選購。

留言列表

留言列表

{{ article.title }}

{{ article.title }}